政策引领,抢占先机赢未来-【经济数据、现代商贸物流体系标准化建设、基础设施】

2022.03.11 来源:现代物流Material Flow

政策对于行业发展的作用,如同火车的轨道一般,“有法可依、有章可循”,是保障行业稳定、健康发展的前提。作为这个行业的深入观察者,本刊一直密切关注着中国政府为物流行业制定的相关战略和政策,试与读者一起解读这些战略方针、政策对中国物流业的影响以及机遇。

2022年1月17日,中国国家统计局发布2021年中国经济数据。初步核算,中国全年国内生产总值1,143,670亿元(单位:人民币,下同),按不变价格计算,比上年增长8.1%。而作为国民经济增长的重要保障,物流领域是各界关注的重点。据统计,2021年中国社会物流总额335.2万亿元,按可比价格计算(下同),同比增长9.2%,两年年均增长6.2%,增速恢复至正常年份平均水平。

从构成看,工业品物流总额299.6万亿元,同比增长9.6%;农产品物流总额5.0万亿元,增长7.1%;再生资源物流总额2.5万亿元,增长40.2%;单位与居民物品物流总额10.8万亿元,增长10.2%;进口货物物流总额17.4万亿元,下降1.0%。

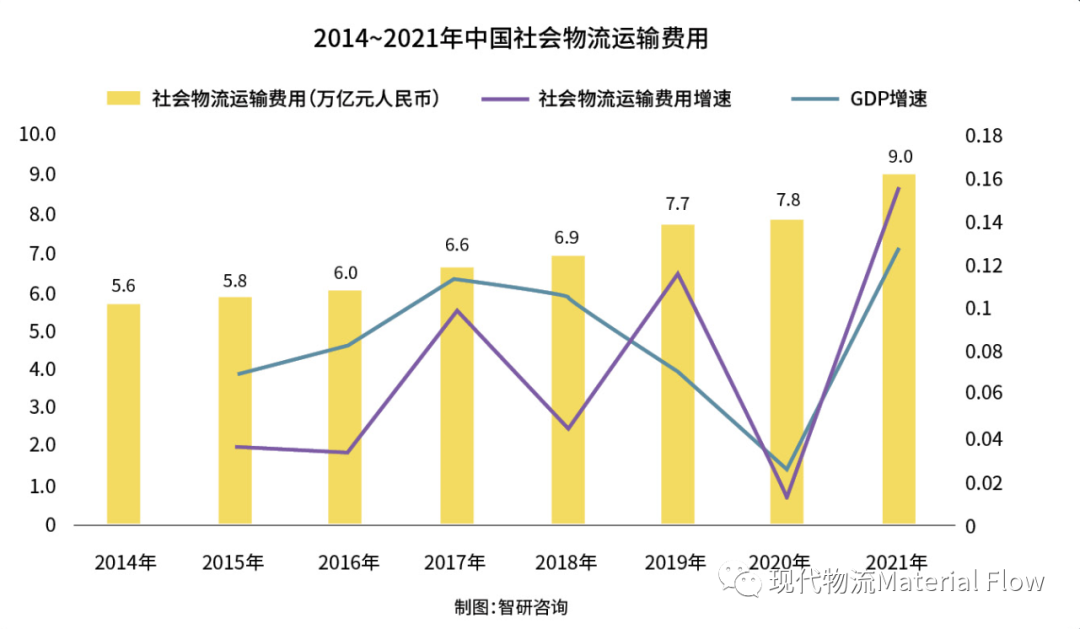

从总收入来看,2021年物流业总收入11.9万亿元,同比增长15.1%。另一方面,2021年社会物流总费用16.7万亿元,同比增长12.5%。社会物流总费用与GDP的比率为14.6%,比上年下降0.1个百分点。从结构看,运输费用9.0万亿元,增长15.8%;保管费用5.6万亿元,增长8.8%;管理费用2.2万亿元,增长9.2%。

作为国民经济发展的重要助推器,中国政府对物流行业的重视与日俱增。几乎每一个“五年计划”,都对物流领域的发展提出了相应指导,且近年来有关物流行业的政策也频频出台。在“十四五”规划纲要中,明确提出了“产业基础能力的高级化;推进产业供应链现代化进程”。

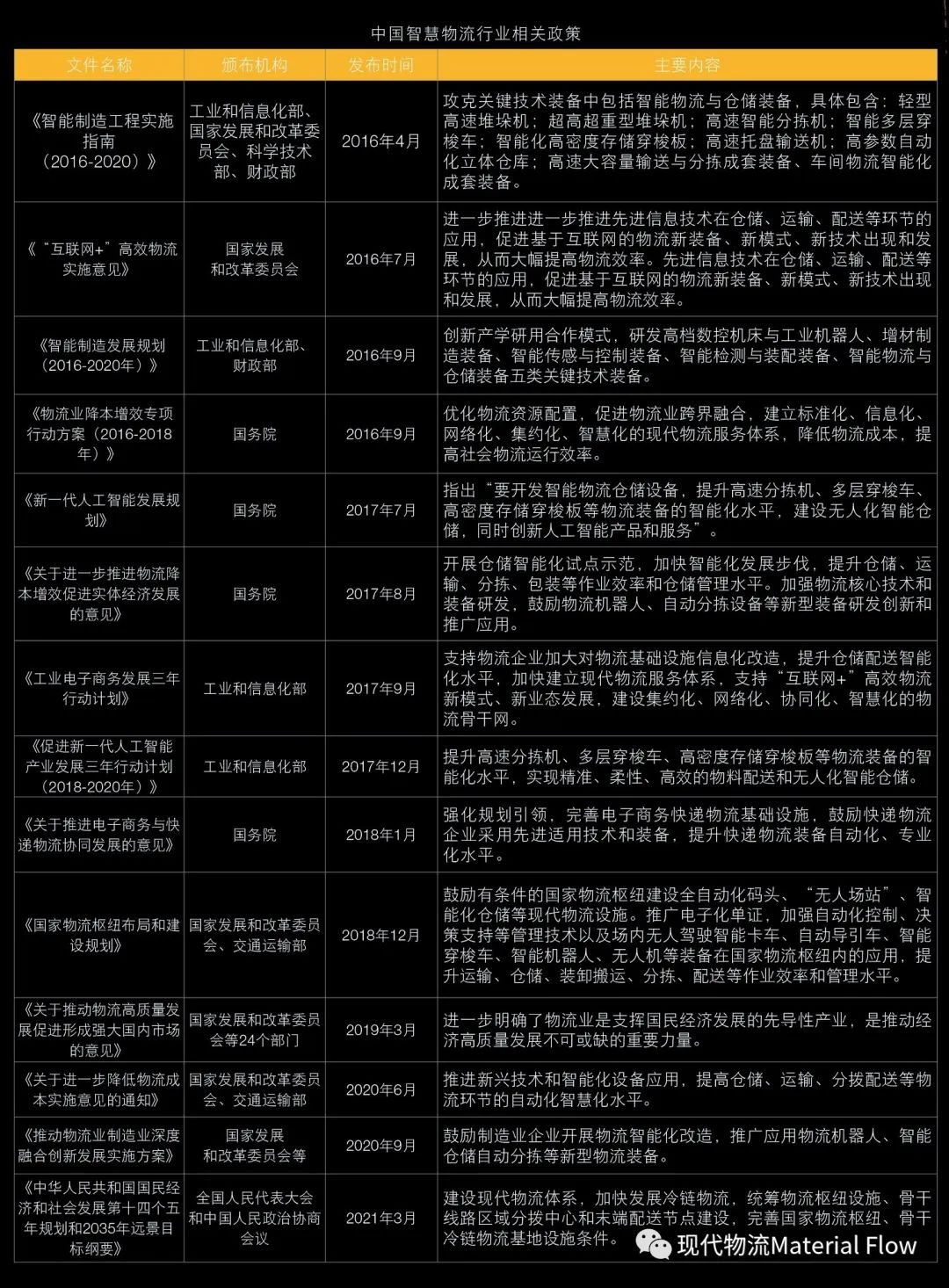

仅自2021年以来,国务院包括国家发改委、工信部、交通运输部、商务部、国家市场管理监督总局、国家邮政局等各部门均发布了相关的政策、办法和通知等不同形式的文件,包括但不限于《城乡冷链和国家物流枢纽建设中央预算内投资专项管理办法》、《商贸物流高质量发展专项行动计划(2021-2025年)》、《5G应用“扬帆”行动计划(2021-2023年)》、《2021年新型城镇化和城乡融合发展重点任务》、《国家高新区绿色发展专项行动实施方案》、《公路、水路进口冷链食品物流新冠病毒防控和消毒技术指南(第三版)》等。

综合来看,这些政策、意见和办法等文件涵盖了方方面面,包括不同行业、不同场景和不同地域等,再次体现了物流之于经济发展和人民生活的必要性,也为中国物流相关产业的发展指出了未来的方向。

一个均衡、完整的物流网络,是物流行业发展的根基。因此国家对于物流网络的建设相当重视,例如在商务部、发展改革委、财政部、自然资源部、住房城乡建设部、交通运输部等联合制定的《商贸物流高质量发展专项行动计划(2021-2025年)》中,明确表示:加快提升商贸物流网络化、协同化、标准化、数字化、智能化、绿色化和全球化水平,健全现代流通体系,促进商贸物流提质降本增效,便利居民生活消费,推动经济高质量发展,为形成强大国内市场、构建新发展格局提供有力支撑。到2025年,初步建立畅通高效、协同共享、标准规范、智能绿色、融合开放的现代商贸物流体系,培育一批有品牌影响力和国际竞争力的商贸物流企业。

基础设施建设方面,物流网络的建设离不开物流基础设施建设,几乎每一份文件也都提出了升级和建设基础设施的要求。其中包括,大型物流枢纽、高端仓储设施、冷链仓储设施等方面的建设目标,以及物流运输网络的建设。

例如在国务院下发的《“十四五”现代综合交通运输体系发展规划》中明确指出:交通运输是国民经济中具有基础性、先导性、战略性的产业。在发展目标部分,明确提出了到2025年,设施网络更加完善、技术装备更加先进等发展目标。

又例如在《“十四五”冷链物流发展规划》中,提出了到2025年,基础设施更加完善。依托农产品优势产区、重要集散地和主销区,布局建设100个左右国家骨干冷链物流基地;围绕服务农产品产地集散、优化冷链产品销地网络,建设一批产销冷链集配中心;聚焦产地“最先一公里”和城市“最后一公里”,补齐两端冷链物流设施短板,基本建成以国家骨干冷链物流基地为核心、产销冷链集配中心和两端冷链物流设施为支撑的三级冷链物流节点设施网络,支撑冷链物流深度融入“通道+枢纽+网络”现代物流运行体系,与国家物流网络实现协同建设、融合发展。

除此之外,对于标准化等方面的建设,国家也是不遗余力地推进。例如在国家发展改革委、国家邮政局、工信部、商务部、市场监管总局等部门提出的《关于加快推进快递包装绿色转型的意见》中,明确了推进快递包装“绿色革命”的指导思想,并且在按照《国务院办公厅转发国家发展改革委等部门关于加快推进快递包装绿色转型意见的通知》(国办函〔2020〕115号)有关要求之下,在全国推广应用标准化物流周转箱,不仅要建立健全物流周转箱标准规范体系,还要加快完善物流周转箱循环共用体系和加大信息技术应用和配套设施建设。

对于物流产业而言,这些发展方向,也将企业未来发展的机遇。

首先是基础设施建设。“工欲善其事必先利其器”,本刊此前的报道中显示,中国在高标仓储领域的建设仍然存在巨大缺口,尽管目前中国整体物流仓储设施的面积超过10亿平方米,其中高端物流基础设施不到1亿平方米。而根据戴德梁行预计,2020年中国高标仓需求缺口仍有约1亿平方米,中国人均高端仓储面积与发达国家如美国相差8倍,高端仓储市场发展潜力依然巨大。对此,作为物流地产领域头部企业之一的普洛斯曾在采访中表示,高端物流基础设施市场在中国的未来一定非常可观,机遇不仅在“衣食住行”,新能源、高端制造、人工智能等也是物流地产企业要着重把握机遇的代表行业。

此外,在国家发力推动多式联运等高效率运输方式的情况下,交通枢纽、公路港,以及智慧园区,可能是未来的重点建设方向。

其次是物流技术的应用与创新。从各份文件来看,“数智化”建设成为了高频词汇。就目前而言,不少企业已经实现了基础的“无纸化”作业,但是并未实现真正的数智化转型。数智化转型不仅需要企业对原有的组织活动、流程、业务模式、团队能力等重新定义,同时也要辅以如互联网、大数据、云技术、人工智能、智能装备等技术的应用。

另一方面,人口红利消失,部分地区劳动力不足的现象已经显现,同时物流行业对劳动密集型向科技型产业转变的需求凸显,尤其是在COVID-19的影响之下,自动化、无人化、智能化的作业场景被不断地提及、实践和创新。其与“数智化”一起,是中国企业实现“智能制造”和“智慧物流”的关键之一。

当然,从市场表现来看,中国物流领域也正在经历剧变。其中,最大的事件莫过于中国物流集团的组建。据报道,2021年12月6日,由原中国铁路物资集团有限公司,与中国诚通控股集团有限公司物流板块的中国物资储运集团有限公司、华贸国际物流股份有限公司、中国物流股份有限公司、中国包装有限责任公司4家企业为基础整合,成立全新的中国物流集团有限公司。目前,新组建的中国物流集团经营网点遍布中国国内30个省(市、区)及海外五大洲,拥有土地面积2,426万平方米、库房495万平方米、料场356万平方米;拥有铁路专用线120条、期货交割仓库42座;整合社会公路货运车辆近300万辆;国际班列纵横亚欧大陆。可以说,新组建的中国物流集团无异于一艘超级航母,在这样的原生优势之下,其必定能在供应链物流、民生物流、特种物流、危险品物流、工业物流、应急物流、冷链物流、跨境物流等,涵盖仓储、运输、配送、包装、多式联运、国际货代、期货交割、跨境电商、国际贸易、物流设计、供应链管理、加工制造、科技研发、电子商务等综合物流服务各种业态展现强有力的服务。

而在民营企业方面,极兔速递收购百世快递中国业务亦成为了近期行业热点事件,极兔速递由此也将跻身于中国快递领域一线企业,并完全拥有了与中国本土快递企业一争高下的底气。除此之外,中国物流装备企业虽然在市场规模上无法与上述行业相提并论,不过中国物流装备企业已经开始尝试启用资本这柄“双刃剑”,并希望能够在未来拥有更好的斩获。

无论是中国物流集团的成立,还是极兔速递的扩张,或者是中国物流装备企业的上市等,既显示了未来中国物流行业光明的前景,也预示着竞争更为激烈的明天。对中国物流人而言,依然要从容应对市场剧变,毕竟归根结底,精准理解客户需求,并为之创造所需价值,是亘古不变的“真理”。

资料来源:

https://www.mot.gov.cn/