即时配送:交付方式的变革 -【亚洲物流展、内部物流、仓储物流/AGV/物流机器人、冷链物流、供应链】

回归到物流行业的本质-规模经济(网络经济),可以看到近几年即时物流行业的玩家一直致力于打造一张即时配送的物流网络,来实现订单量的增长。

外卖是这张网络的最早哺育者。受益于上游外卖平台疯狂扩张带来的大量订单,2015年饿了么、美团等外卖平台纷纷自建配送体系,即时配送开始进入规模化。加上之前成立的点我吧(点我达前身)、闪送、uu跑腿、风先生等,即时配送领域已进入多强争霸时代。

随着美团、大众点评宣布合并,阿里巴巴宣布以95亿美元全资收购饿了么,并将点我达整合为饿了么蜂鸟体系中的一部分,以及京东到家与达达合并,即时配送行业正式进入巨头争霸时代。

巨头争霸:美团配送、蜂鸟即配、达达

即使在配送市场用户规模仍有较大的增长空间的当下,即时配送的市场竞争也显得格外激烈。

2019年5月,美团正式推出新品牌“美团配送”,并宣布开放配送平台。据悉,美团配送针对便利店、传统商超、近场零售、写字楼等不同场景,已经形成了4种运力网络模式,分别为点对点网络的“巡游模式”、 星型网络的“星系模式”、前置小仓+配送的“仓配一体模式”、配送+智能末端的“智能末端模式”。

继今年5月美团宣布推出新品牌“美团配送”,并开放配送平台后,阿里旗下的饿了么口碑在6月份也宣布,旗下即时物流品牌“蜂鸟”独立,并将在未来3年建立2万个全数字化即配站。

12月,“新达达”宣布更名为“达达集团”,同时,完成更名的还有该集团旗下的本地即时配送平台“达达快送”。据介绍,更名升级后的达达将实施“零售+配送”双核驱动战略,这背后其实就是“商流与物流”的有机结合。

其中京东到家作为达达集团旗下本地即时零售平台,搭建了从大卖场、便利店到精品超市的多类型、全业态商超矩阵;而作为本地即时配送平台的达达快送,目前也已搭建起由落地配、即时配、个人业务三大板块组成的立体化配送服务体系。此外还有多家媒体报道称,达达集团有望于2020年5月赴美上市。

事实上,达达在并入京东之后,已不再局限于餐饮外卖,而是率先开始与大卖场、标超、便利店、精品超市等进行合作,将业务延伸到仓储、落地配。此外,在双11和618等特殊时节,达达骑手也会承接京东的快递订单。

可以看到,达达结合了京东自身的优势已经开始走上一差异化的道路,而美团配送独立开放后必然去争夺更多的非外卖订单,向商超、生鲜、蛋糕、医药、跑腿等等领域拓宽,此外配合快驴(美团外卖商家原材料进货服务平台)做B端配送以及美团买菜的C端配送,这也将为美团配送带来巨量的配送需求。

而蜂鸟即配将点我达整合为饿了么蜂鸟体系中的一部分之后,除了外卖配送外,服务更多的是来自阿里方面的订单。此外,蜂鸟已在餐饮、商超、生鲜、美护等领域建立高标准的配送方案,定制化服务超过15种业态。

有商流就有物流,这是至今一直没改变的法则。同样在即时配送行业,背后都有着足够大商流平台支撑的美团配送、蜂鸟即配、达达优势明显。这三大巨头一方面在为打造自己的数字化新零售基础设施,以进一步稳固业务根基;另一方面则是向即时配送市场发起冲击。

目前中国即时配送市场份额中,美团配送、蜂鸟即配、新达达的市场份额占比位居前三,CR3的比例总体已超过75%,三足鼎立格局已现。

新的“搅局者”:顺丰同城急送、闪送

随着近两年来外卖市场的增速已逐渐放缓,即时物流企业也开始寻求除餐配以外新的业务方向:一方面正在向非餐饮外卖的商超、生鲜、蛋糕、医药、跑腿等等领域拓宽。另一方面不断的拓展城市,切入到上游的商流市场。

目前来看,新零售市场的发展甚至包括网购市场的持续增长都对即时物流有非常大的需求。在新零售市场中,即时物流企业能够帮其实现配送时间的最小化以及配送服务品质的最大化;而在网购市场中,持续增加的快递业务量与缺失的劳动力之间的矛盾使得即时物流企业也有其拓展之地,即补充末端配送的运力。

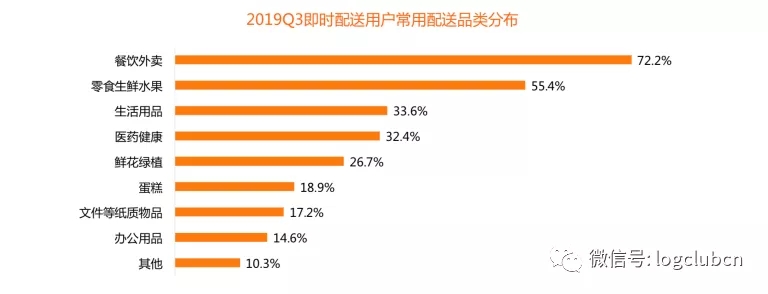

据比达咨询发布的《2019年Q3中国即时配送行业发展报告》显示,2019年Q3即时配送市场用户配送品类偏好中,餐饮外卖以高频特点仍排名第一,占72.2%;零食生鲜水果和生活用品分别排名第二三位,占55.4%、33.6%。

来源:比达咨询

顺丰同城急送作为独立第三方配送平台,也在往这个方向发展,并展开了差异化的发展。2019年10月,顺丰同城急送今日首次正式亮相,宣布全面布局即时物流市场展开独立化运营。

对于顺丰而言,一方面是希望通过高密度即时物流配送网络,与顺丰的快递网、仓配网协同,也将成为新零售物流的基础设施体系;另一方面是通过独立运营去扩大营收以及单量规模,从而提升配送员的效率值降低即时配送单位成本,并会给平台带来毛利的提升。

同样在10月,明德控股领投了本来集团D1轮融资,明德控股作为顺丰控股的大股东,实则就是顺丰商业用更加开放的姿态和生态思维对生鲜赛道的深度加码。

所以,双方的合作,会是一次“商流+物流”的化学反应:双方基于“商流+物流”的深度协同,具有极大的业务互补。

顺丰同城急送的优势还在于全国运营的海量网点、规模庞大的配送人员以及信息化手段的支持,况且多年来,顺丰都维持着较好的用户口碑。

基于这些优势进入到互联网行业且充分链接更多的本地生活服务,把市场拓展到渗透更强、更快速的商超、生鲜等品类上,依托高性价比、安全、高时效的标准化服务,将会激活巨量的用户。

值得关注的还有闪送。闪送在2017年完成超1亿美元C轮融资和2018年完成6000万美元的D1轮融资,2019年被传疑似进军电商领域。闪送一直定位C端市场,即使已在全城形成了一张高密度、网状、流动的庞大运力团队,但在分散性、即时性、离散性等特点下,如何长期保持规模是一大难题,显然切入到电商领域去获得商流是一个办法,但在巨头加持的时代,这又谈何容易。当然也有可能是与一家拥有巨头商流的零售平台合作进行业务互补。

参考快递行业的布局策略,即时配送充分考虑在订单量、覆盖面积、人均效率、客户满意等方面的因素,将人均覆盖半径规划到足够密,兼顾时效与成本,从而能达到这张即时配送的网络效能。

这样可以激活即时线上消费需求,而即时线上消费规模的扩张又能反向增加订单密度,摊薄即时配送单位成本,从而形成一个正向的循环。

即时配送,数字化新零售基础设施

回看整个电商零售的发展,阿里、京东、拼多多的成长都与物流基础设施有着紧密的联系。

阿里2013年成立菜鸟,随后持续在快递、干线运输、仓配、末端等的基础设施进行布局,目标是要实现“全球一张网”,“成为全球的基础设施”,与阿里的电商生态互补;京东在快递行业尚不成熟的时期自建物流体系,围绕“体验为本、效率制胜”这个核心战略去提升京东的消费体验;拼多多则在2016年开始享受了快递网络在三四线城市的下沉红利,成为了电商行业的新巨头。

同样,随着新零售发展以及消费升级,即时配送网络最大的意义,不仅在于对生鲜、餐饮、快消品消费实现线上化,更有可能基于其高频的特点,驱动电商平台整体用户活跃度的进一步提升。

所以,在电商巨头开始对存量用户进行争夺的大背景下,美团配送、蜂鸟即配、达达这三大巨头的发展离不开背后美团、阿里、京东的战略:进一步稳固业务根基,将即时配送打造为数字化新零售的基础设施。

注:文/小周伯通,公众号:物流沙龙,本文为作者独立观点,不代表亿邦动力网立场。

详细内容,请点击http://www.ebrun.com/20200108/368685.shtml?eb=com_chan_lcol_fylb