中国物流商业模式转型趋势分析(上篇)

作者: 德勤研究 来源: 微信公众号:物流指闻

近年来,物流市场规模不断扩大,2018年社会物流总费用已经超过13万亿元。行业已走过规模增长时期,正在进入竞争的下半场,将更加专注于效率优化、质量提升与服务升级。新经济浪潮之中,物流行业迈入了新的时代:商流变革倒逼物流升级、政策利好与黑科技逐步完善物流的能力基底。传统企业不断进化,物流新物种全面崛起,互联网巨头争相入局,物流行业由此迎来最好也是最艰难的时代。

抓住机遇、积极谋变的突围者,将有机会成为下半场竞争的核心企业,而居于现状停滞不前者,则将极有可能被瞬息万变的市场所淘汰。德勤通过对行业内外的驱动因素和前沿观察进行分析,回归底层商业逻辑,对物流行业进行了全面、系统的思考,从商业模式的视角解读新经济下的物流生态,帮助新旧物流玩家洞察行业趋势,探索行业机会,把控行业脉络。

物流指闻注:

由于篇幅较长,分为上下篇发布,下一篇呈现以Flexport、满帮、G7为代表的互联网+类企业以及以京东物流、菜鸟网络为代表的电商物流类企业分析。

一、新风口:新经济下,物流行业再临战略机遇

(一)互联网催生零售新业态,消费者体验成为主要战场

经过近十年的互联网经济发展,中国新零售消费市场创造了碎片化的消费场景,特别是电子商务的时效性带来更加高频的订单和更小规模的订单,倒逼传统分销配送模式不断变革升级,如何靠近终端客户、降低配送成本、缩短交付时间成为核心议题,“人、货、场”之间的商业逻辑被重新演绎。

依托互联网、大数据等技术的蓬勃发展,新零售业态洗尽铅华,积极回归零售的本质:创造极致的消费者体验。为满足这一要求,只有突破时间、空间限制,于线上(虚拟)创造场景,于线下(实体)提供极致服务,才能完成目标。而线下体验的核心在于物品的运送时效、质量,因此,物流服务成为新零售业态下商家吸引流量、维持客户的重要手段。可以说,没有新物流,就没有新零售。

1.品牌企业努力重塑供应链,满足新零售新需求

消费市场发生的商流变化正在倒逼品牌企业重塑供应链,不断提高其质量、效率与网络能力以应对行业新需求。消费端带来的配送模式变革将层层传导到整个供应链,物流的角色、网络、协同模式将衍生出各种新变化。

与此同时,产业互联网以数字化技术打通端到端信息通路,连接产业链上下游,促进生产效率、资源配置能力和交易效率的提升。这种协同的场景为品牌企业构建供应链网络、提升供应链水平创造了前所未有的机遇,物流作为供应链的重要组成部分迎来了互联网化的风口。

2.全球产业链竞争驱动物流产业变革与转型升级加速

二十一世纪以来,互联网的出现加速推动了制造业的不断升级,由此也带动世界贸易格局发生着根本性的转变,主流贸易类型已经从上世纪的成品贸易转变为零部件、原材料等中间品的贸易,交易频次和周期愈加复杂。随着全球产业链上下游协作程度的加深,一个产品可由不同国家、不同地区的成百上千个生产企业联合完成。供应链的发展正推动着世界由单极走向多极,步入全球供应链的合作与竞争时代。

作为全球产业链的重要参与者,中国正在加快推动产业结构升级,力求在价值链中攀升至主导地位,实现从“微笑曲线”中部低利润环节向两端高附加值环节的跃升。各行业企业及其上下游合作伙伴需形成核心技术与供应链等配套能力的优势,以增强在国际产业链中的竞争力,其中,供应链竞争力特别是物流的协同连接、连接能力连接将成为新一代物流企业发展的关键要素。

3.创新科技点燃变革新引擎

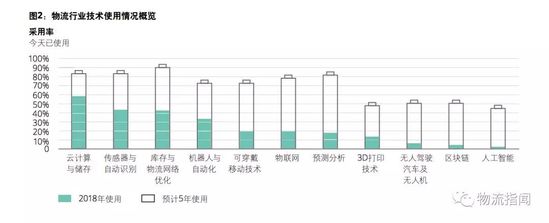

在数字经济大发展的背景下,人工智能、区块链、机器视觉、实时计算、柔性自动化等技术将呈爆发趋势。机器人与自动化、无人驾驶卡车、无人机、智能快递柜等技术的成熟使物流各环节的作业效率得以提升。不断突破的物联网、大数据、云计算、区块链等数据底盘技术也帮助物流行业打通链条、实现协同,加速了行业的智能化演进与模式革新。

德勤全球预计未来十年影响物流业发展的关键技术将包括机器人和自动化、前景预测分析、物联网和传感器、人工智能、无人驾驶汽车和无人机等。其中,人工智能的重要性占比提升53%,无人驾驶则提升22%,均对企业供应链产生重大影响。

毫无疑问,没有一种依靠单一技术的解决方案能够形成主流竞争优势,唯有通过这些技术的结合,发挥它们之间的互补效应,才能创造可持续的竞争优势,特别是以人工智能为代表的综合技术应用,将会极大的提升物流效率并重塑整体物流业体验。当下,物流业正逐步从“汗水物流”向“技术物流”、“资本物流”发展,物流技术的投入和应用正在成为物流企业的竞争关键,也进一步推动着物流技术服务业务生态的发展。

4.国家政策鼓励更多创新模式,指明前进之路

近年来,中国不仅发布多个物流行业及其相关上下游的政策,更将物流发展提升到新型国家基础设施的战略层次。政策不仅为物流企业提供良好的外部条件,也指明了创新和发展的方向。

一是结合运输结构调整,加强物流服务模式创新,推广多式联运、共同配送、集中配送、无车承运人等新型服务模式。

二是加强物流枢纽的投资建设,结合“十纵十横”交通运输通道和国内物流大通道基本格局,关注陆港型、港口型、空港型、生产服务型、商贸服务型、陆上边境口岸型等六种不同类型的国家枢纽建设。

三是提出以技术创新和商业模式创新驱动,推动传统流通产业转型升级;鼓励发展共享经济新模式,激发市场主体创业创新活力,鼓励企业利用互联网平台优化社会闲置资源配置。

四是加强物流信息化、数据化、智能化建设,大力发展智慧物流,运用大数据、物联网等技术,构建智能化物流通道网络,建设智能化仓储体系与配送系统。

5.资本市场积极涌入,共建物流发展

资本的力量将是整个产业升级变革的重要力量之一。近年来,物流行业投资不断升温,持续推动行业变革。08年以来,在“互联网+”的创新驱动下,更多资本正在从偏向消费端物流的快递快运市场转向智慧物流方向,特别是大数据、智能分发、智能仓储、无人驾驶等新技术的应用实践。与此同时,以普洛斯、BATJ等为代表的产业资本主导的物流行业投资也渐成规模,整个市场的投资正在从成长型投资更多转向并购产业投资,进一步推动着产业整合和市场结构变革。

(二)万亿级赛道各方交锋,物流企业纷纷变革

在消费端市场变化、产业端需求重构、行业产业链格局调整、创新技术推动、国家政策引导等多种因素的驱动下,中国物流业的发展、升级和创新正在达到一个前所未有的高度,从2010年到2018年间,中国社会物流总额实现10.5%的年均复合增长率,总额攀升至283万亿元。

对于物流企业而言,竞争力的关键不再仅是物流基础服务的质量高下,而是如何结合互联网、新技术和产业认知,整合上下游,提供一体化的解决方案,实现制造、流通和消费的无缝对接,尤其是在产业互联网发展的浪潮下,抓住发展机遇,创造新的价值链。近年来,各类型的物流企业彼此联动,相互影响,先后革新商业模式,不断重塑着物流行业的格局。

传统物流企业积极寻求产业链协同发展传统物流企业积极沿产业链延伸,不断提高价值创造能力,以转型升级应对物流“新常态”。处于不同发展阶段和服务水平层次的传统物流企业,都在基于核心能力探索多种商业模式的可能性,主要包括横向多元化发展,纵向供应链物流深耕,以及综合物流解决方案。

1.携有互联网基因的新兴物流企业成为行业新鲜血液

新兴企业加速布局物流行业,抢占产业转型先机,以“互联网+物流”与科技数据赋能两种商业模式作为入局的起点。“互联网+物流”聚焦物流行业的价值链重构、去中介化与资源整合;科技与数据赋能者则加速着行业的颠覆式创新和发展。

2.电商物流企业依靠客源绝对优势打开局面

电商物流牢牢把控物流生态的前台——消费者需求端流量资源。针对物流生态的中台,电商物流体系则通过自建或组织平台,搭建了物流骨干网络,以此构建出优质、高效的物流服务。同时,该类企业不断提升后台技术能力,持续推动智慧化建设的进程。得益于完备的前、中、后台体系,电商物流成为物流市场上的重要一极,并开始朝着供应链解决方案不断拓展。

http://www.ebrun.com/20190628/339720.shtml?eb=com_chan_lcol_fylb